Poštový platobný styk: Cesta k úspore na dani z finančných transakcií

JUDr. Lucia Váryová PhD.

JUDr. Lucia Váryová PhD.  23. 3. 2026

23. 3. 2026

Transakčná daň je upravená v zákone o dani z finančných transakcií, ktorý zavádza zdanenie bankových prevodov a výberov hotovosti pre podnikateľov. Existuje však významná zákonná výnimka, ktorou je poštový platobný styk. Pre podnikateľov predstavuje tento inštitút efektívny spôsob, ako legálne znížiť náklady spojené s novou daňovou povinnosťou.

Čo je to poštový platobný styk?

Podľa § 2 ods. 8 zákona č. 324/2011 Z. z. o poštových službách a o zmene a doplnení niektorých zákonov (ďalej len „zákon o poštových službách") sa poštový platobný styk považuje za špecifický druh služby, pri ktorej dochádza k dodaniu peňazí adresátovi podľa údajov v poštovom poukaze*. Peniaze poukazuje odosielateľ a adresátovi môžu byť doručené dvomi spôsobmi:

-

v hotovosti (výplata na ruku),

-

sprostredkovaním pripísania na bankový účet.

Poštový platobný styk môže poskytovať výhradne poštový podnik, ktorý je právnickou osobou povinne vytvárajúcou základné imanie, tzn. poskytovateľom univerzálnej služby. Právo vykonávať poštový platobný styk môže byť udelené rozhodnutím Úradu pre reguláciu elektronických komunikácií a poštových služieb (ďalej len „úrad“) v rámci poštovej licencie. V súčasnosti je jediným takýmto poskytovateľom na území SR spoločnosť Slovenská pošta, a. s., ktorej táto povinnosť vyplýva z udelenej poštovej licencie (ďalej len „poskytovateľ univerzálnej služby“).

Prečo na tom spoločnosti ušetria?

Hlavným dôvodom je, že podľa zákona o dani z finančných transakcií predmetom dane nie je platobná operácia vykonaná v rámci poštového platobného styku.

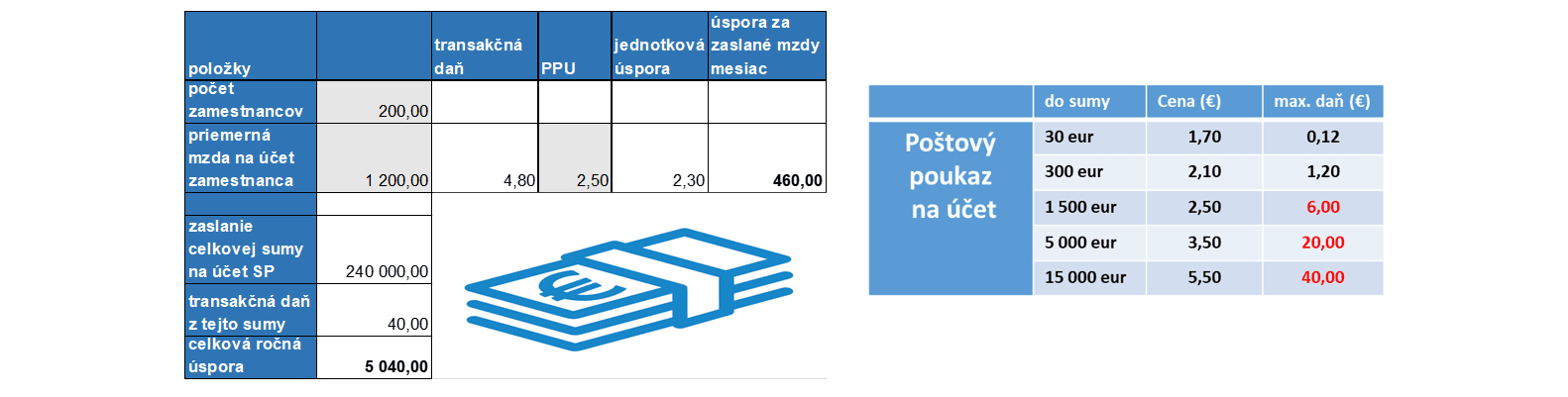

Zatiaľ čo pri bežných bankových prevodoch sa uplatňuje sadzba 0,4 % (max. 40 eur) a pri výberoch hotovosti až 0,8 %, operácie vykonávané prostredníctvom poskytovateľa univerzálnej služby na účely sprostredkovania pripísania alebo prevodu finančných prostriedkov sú od tejto dane úplne oslobodené. To zahŕňa aj výbery hotovosti súvisiace s týmto sprostredkovaním. Spoločnosti tak môžu ušetrením na transakčnej dani optimalizovať svoje prevádzkové náklady.

Zdroj: Hromadný podaj poštových poukazov na účet, Slovenská pošta, a.s.

Ako sa poštový platobný styk uplatňuje a zadáva?

Poštový platobný styk sa realizuje prostredníctvom poštového poukazu, ktorý obsahuje údaje o adresátovi (príjemcovi), výšku sumy a splatnosť.

V modernej podnikateľskej praxi sa tento styk zadáva nasledovne:

-

Elektronická podoba prostredníctvom e-mailu: Odosielateľ môže podať príkaz na platobný styk prostredníctvom e-mailu.

-

Elektronického komunikačného portálu (EKP): Väčšina odosielateľov využíva aplikáciu Slovenskej pošty, do ktorej nahrajú údaje o platbách. Tieto dáta sa následne odošlú do systému poskytovateľa univerzálnej služby na spracovanie.

-

Predradený server: V tomto prípade je potrebné zriadiť prepojenie.

-

Vlastníctvo prostriedkov: Dôležitým právnym faktom je, že peniaze zostávajú vo vlastníctve odosielateľa až do momentu ich vyplatenia v hotovosti alebo pripísania na účet adresáta.

Kedy je vhodné ho využiť?

Využitie poštového platobného styku umožňuje spoločnostiam realizovať finančné operácie, ktoré sú podľa zákona o dani z finančných transakcií vylúčené z predmetu dane. Nižšie uvádzame konkrétne príklady situácií, kedy je možné tento inštitút využiť na optimalizáciu nákladov:

1. Výplata miezd zamestnancom

Spoločnosť môže namiesto klasického bankového prevodu, ktorý podlieha dani 0,4 %, použiť poštový poukaz na vyplatenie mzdy.

-

Mzda v hotovosti: Ak zamestnanec nemá bankový účet alebo preferuje hotovosť, zamestnávateľ (odosielateľ) poukáže prostriedky cez poskytovateľa univerzálnej služby a ten ich zamestnancovi (adresátovi) vyplatí „na ruku“.

-

Mzda na účet: Zamestnávateľ môže využiť službu sprostredkovania pripísania na bankový účet zamestnanca. Keďže ide o operáciu v rámci poštového platobného styku, zamestnávateľ za tento prevod neplatí transakčnú daň.

2. Úhrada dodávateľských faktúr

Spoločnosť / podnikateľ môže platiť svoje záväzky voči obchodným partnerom prostredníctvom poštového platobného styku.

-

Príklad: Spoločnosť potrebuje zaplatiť faktúru dodávateľovi. Namiesto príkazu v banke využije poštový poukaz určený na pripísanie peňažnej sumy na účet v banke.

-

Úspora: Pri vysokých faktúrach môže transakčná daň dosiahnuť maximálny strop 40 eur za jednu platbu. Pri použití poštového platobného styku je táto daň nulová, bez ohľadu na výšku sumy.

3. Odvod hotovostnej tržby na bankový účet

Podnikatelia, ktorí pracujú s hotovosťou (napr. maloobchodné predajne), môžu namiesto spoplatneného vkladu hotovosti v komerčnej banke využiť poštovú sieť.

-

Proces: Majiteľ predajne vloží hotovosť na pošte prostredníctvom poštového poukazu smerujúceho na jeho vlastný transakčný účet.

-

Výhoda: Podľa zákona nie sú predmetom dane ani výbery hotovosti súvisiace so sprostredkovaním prevodu poštovým podnikom, čím sa predchádza vysokému zdaneniu hotovostných operácií (sadzba 0,8 %).

4. Platby do zahraničia (cezhraničný styk)

Poštový platobný styk sa uplatňuje nielen vo vnútroštátnom, ale aj v medzinárodnom poštovom styku.

- Príklad: Slovenská spoločnosť potrebuje zaslať finančné prostriedky partnerovi do zahraničia. Ak túto službu zrealizuje cez poštový podnik (napr. prostredníctvom medzinárodného poštového poukazu), operácia zostáva mimo predmetu transakčnej dane.

5. Vyplácanie preplatkov zákazníkom

Spoločnosti poskytujúce služby (napr. energetika, telekomunikácie) môžu poštový platobný styk využiť na hromadné vracanie preplatkov fyzickým osobám.

- Vzhľadom na širokú sieť prístupových a kontaktných miest pošty (viac ako 1 500 pobočiek) je to efektívny spôsob, ako doručiť peniaze aj ľuďom v odľahlých regiónoch bez bankovej infraštruktúry, a to bez zaťaženia spoločnosti transakčnou daňou.

V prípade akýchkoľvek doplňujúcich otázok k možnostiam využitia poštového platobného styku vám vrelo poskytneme potrebnú súčinnosť a náležité vysvetlenie všetkých procesných náležitostí.

*VÁRYOVÁ, L. 2022. Zákon o poštových službách, Komentár. 1. vydanie. Bratislava: Wolters Kluwer SR s. r. o.

Kľúčové slova: #poštovéslužby #poštovýplatobnýstyk #slovenskápošta #transakčnádaň