Právny žurnál: Legislatívny kompas - Február 2024

11. 3. 2024

11. 3. 2024Zmeny právnych predpisov môžu mať na vás výrazný dosah. V Advokátskej kancelárii SEMANČÍN & PARTNERS sledujeme všetky zmeny za vás, aby ste sa vy mohli venovať svojmu podnikaniu. V Legislatívnom kompase vám prinášame prehľad najdôležitejších právnych noviniek.

- Nová právna úprava pre premeny obchodných spoločností a družstiev

- Nová metodika pre výpočet výživného na deti

- Pozastavenie účinnosti niektorých zmien v trestnom práve Ústavným súdom SR

- EÚ aktualizovala zoznam nespolupracujúcich daňových jurisdikcií

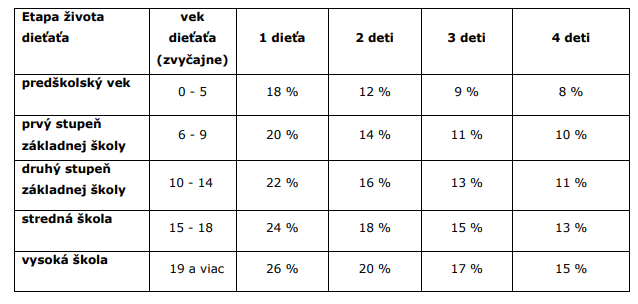

Nová metodika pre výpočet výživného

Ministerstvo spravodlivosti SR zjednocuje postup pri určení výživného rodičov k deťom, a to prostredníctvom novej metodiky pre výpočet výživného rodičov k deťom, ktorá platí od roku 2024 a má odporúčací charakter.

Metodika bola vypracovaná pracovnou skupinou zloženou z odborníkov ministerstva spravodlivosti, sudcov, členov akademickej obce, zástupcov Generálnej prokuratúry. Pracovná skupina pripravila metodiku s cieľom prispieť k zjednotenej aplikačnej praxe súdov a stanoviť základné východiská a spôsob výpočtu výživného na dieťa, tzv. tabuľkové výživné. Táto metodika má prispieť k férovým rodičovským dohodám ohľadom výživného.

Metodika, v rámci platnej legislatívy, podrobne upravuje postup súdov pri rozhodovaní o vyživovacej povinnosti rodičov voči deťom, a to aj tým plnoletým. Tabuľka pre výpočet výživného v zmysle čl. 49 metodiky vznikla na základe porovnania rozhodnutí krajských súdov za posledné obdobie, reflektujúc aj metodiky stredoeurópskych krajín, ktoré s tabuľkami pre výpočet výživného pracujú už desaťročia (ČR, Nemecko, Rakúsko).

Postup pre využitie tabuľky

Pre určenie správnej výšky vyživovacej povinnosti je nevyhnutné tabuľku používať nasledujúcim spôsobom v uvedenom poradí:

- určenie čistého príjmu povinného rodiča,

- priradenie životnej etapy dieťaťa,

- zohľadnenie počtu vyživovacích povinností rodiča,

- zohľadnenie miery starostlivosti o dieťaťa a styku s dieťaťom.

PRÍKLAD 1 Deti vo veku 6 a 12 rokov sú zverené do výlučnej starostlivosti matky. Otec, ako povinný rodič, má ako zamestnanec čistý príjem 1400 €. Styk je upravený nasledovne: 2 víkendy v mesiaci deti trávia s otcom. Výpočet výživného: Výška výživného podľa tabuľky:

- dieťa 6 rokov – 14 % z 1400 € = 196 €

- dieťa 12 rokov – 16 % z 1400 € = 224 € Kontrola: výživné na obe deti by malo byť vo výške 30 % z čistej mzdy povinného rodiča, t.j. 420 € (196+224=420 €). Styk je nastavený úzko, nemá vplyv na výšku vyživovacej povinnosti. Príjem otca umožňuje určenie výšky výživného podľa tabuľky.

PRÍKLAD 2 Deti vo veku 7, 10 a 15 rokov sú zverené do výlučnej starostlivosti matky, ktorá má čistý mesačný príjem vo výške 700 €. Otec je spoločníkom a konateľom vo viacerých obchodných spoločnostiach, výšku príjmu v konaní nepreukázal. Súd preto pri stanovení príjmu postupoval podľa ustanovenia § 63 ods. 4 ZR (výška životného minima pre jednu plnoletú osobu od 01.07.2023 predstavuje sumu 178,92 €) a výšku príjmu povinného rodiča stanovil na 3 578,40 €. Odôvodnené potreby dieťaťa vo veku 7 rokov sú vyčíslené na sumu 350 € mesačne, na dieťa vo veku 10 rokov na sumu 400 € mesačne a na dieťa vo veku 15 rokov na sumu 450 € mesačne. Výpočet výživného: Výška výživného podľa tabuľky:

- dieťa 7 rokov – 11 % z 3 578,40 € = 393,60 €

- dieťa 10 rokov – 13 % z 3 578,40 € = 465,20 €

- dieťa 15 rokov – 15 % z 3 578,40 € = 536,80 € Príjem povinného rodiča umožňuje určenie výšky výživného podľa tabuľky. V prípade, ak to schopnosti možnosti a majetkové pomery povinného rodiča umožňujú, je na zvážení súdu vychádzajúc z konkrétnych skutkových okolností prípadu, aby prípadne vyhodnotil ako odôvodnené potreby aj tvorbu úspor. Výživné tak môže potom pozostávať z bežného výživného na pokrytie preukázaných odôvodnených potrieb a úspor.

Metodiku v celom znení nájdete na stránke ministerstva

Ústavný súd pozastavil účinnosť niektorých zmien v trestnom práve

Ústavný súd SR („ÚS SR“) v posledný februárový týždeň pozastavil účinnosť viacerých ustanovení zákona, ktorý parlament schválil v skrátenom legislatívnom konaní 8. februára 2024, a ktorým sa novelizovali viaceré právne predpisy, vrátane trestného zákona a trestného poriadku.

ÚS SR pozastavil účinnosť zákona v celej časti, v ktorej sa novelizoval trestný zákon, a na základe ktorej sa mali napríklad meniť výšky škôd, d�ĺžky premlčacích lehôt, ale aj viaceré trestné sadzby v osobitnej časti Trestného zákona. ÚS SR pozastavil aj účinnosť všetkých zmien, ktoré sa dotýkali zákona o trestnej zodpovednosti právnických osôb.

V Trestnom poriadku súd pozastavil iba účinnosť novinky, ktorá by umožnila spätne preskúmať už právoplatné schválené dohody o vine a treste. Okrem toho sa po 15. marci zatiaľ nebude uplatňovať ani ustanovenie, že dôkaz získaný donútením alebo sľubom nezákonného benefitu spolupracujúcej osobe by sa mohol použiť len proti osobe, ktorá donútenie spôsobila, alebo v prospech obvineného.

Návrhom na pozastavenie iných častí zákona ÚS SR nevyhovel. Týka sa to napríklad aj zrušenia Úradu špeciálnej prokuratúry, ktorého činnosť ku 20. marcu 2024 končí. Špeciálni prokurátori prejdú na generálnu prokuratúru a ich prípady sa rozdelia na krajské prokuratúry.

Účinky rozhodnutia nenastanú automaticky, ale až v momente jeho zverejnenia v zbierke zákonov, ktoré má na starosti Ministerstvo spravodlivosti SR, a ktoré má povinnosť tak spraviť do 14. marca 2024. Účinnosť ustanovení bude pozastavená až do momentu, kým nebude rozhodnuté v samotnom merite veci.

EÚ aktualizovala zoznam nespolupracujúcich daňových jurisdikcií

Členské štáty EÚ dňa 20. februára 2024 v Bruseli rozhodli o tom, že odstránia Bahamy, Belize, Seychely a ostrovy Turks a Caicos zo zoznamu nespolupracujúcich daňových jurisdikcií.

Členské štáty EÚ dňa 20. februára 2024 v Bruseli rozhodli o tom, že odstránia Bahamy, Belize, Seychely a ostrovy Turks a Caicos zo zoznamu nespolupracujúcich daňových jurisdikcií.

Po tejto aktualizácii zoznam pozostáva z nasledujúcich 12 jurisdikcií: Americká Samoa, Americké Panenské ostrovy, Anguilla, Antigua a Barbuda, Fidži, Guam, Palau, Panama, Rusko, Samoa, Trinidad a Tobago a aj Vanuatu.

Zoznam nespolupracujúcich jurisdikcií na daňové účely je súčasťou práce EÚ v boji proti daňovým únikom a vyhýbaniu sa daňovým povinnostiam. Pozostáva z krajín, ktoré nesplnili svoje záväzky týkajúce sa splnenia kritérií dobrej správy v daňovej oblasti v určitom časovom rámci a tiež krajín, ktoré tak odmietli urobiť.

Cieľom tohto zoznamu nie je menovať a zahanbovať krajiny, ale podporiť pozitívnu zmenu v ich daňovej legislatíve a praxi prostredníctvom spolupráce.

Zoznam sa aktualizuje dvakrát ročne, spravidla vo februári a v októbri.

Premeny obchodných spoločností po novom

Od 1. marca 2024 je účinný nový Zákon o premenách obchodných spoločností a družstiev a o zmene a doplnení niektorých zákonov (ďalej len „zákon“). Čo nové nám prinesie, bližšie rozoberáme v tomto článku.

Od 1. marca 2024 je účinný nový Zákon o premenách obchodných spoločností a družstiev a o zmene a doplnení niektorých zákonov (ďalej len „zákon“). Čo nové nám prinesie, bližšie rozoberáme v tomto článku.

Zákonodarca prijatím nového zákona dosiahol vyňatie právnej úpravy premeny, cezhraničnej premeny a zmien právnej formy obchodných spoločností a družstiev z Obchodného zákonníka. Cieľom vyňatia zákonnej úpravy je vyhotovenie jednotnej, ucelenej a prehľadnej právnej úpravy splynutím, zlúčením, rozdelením, zmeny právnej formy a tiež jej cezhraničných alternatív, ktorá nahrádza aktuálne dosť zložito a fragmentovane usporiadanú platnú právnu úpravu.

Zákon je rozšírený o transpozíciu smernice (EÚ) 2019/2121, ktorá rozširuje právnu úpravu o nové postupy pre cezhraničnú mobilitu spoločností, s úmyslom jej väčšej podpory, a s cieľom poskytnúť primeranú a silnejšiu ochranu vlastníkom obchodných podielov alebo akcií, veriteľom spoločností a zamestnancom.

Nová úprava definuje nové pojmy

Premeny a cezhraničné premeny predstavujú zásadné zmeny v spoločnosti, kedy dochádza k transformácii jej imania, vzniku nových a zániku pôvodných spoločností, čo má významný dopad aj na jej spoločníkov, ktorí prestávajú byť spoločníkmi v pôvodných spoločnostiach a vzniká im vzťah k spoločnostiam novým, pričom veriteľom pôvodných spoločností sa mení subjekt záväzku. Aj preto bol zvolený pojem premena ako nové označenie pre tieto typy zmien v obchodných spoločnostiach.

V zmysle zákona sa premenou rozumie fúzia (splynutie a zlúčenie spoločností) a rozdelenie spoločností.

Cezhraničná premena znamená cezhraničná fúzia (splynutie a zlúčenie spoločností) a cezhraničné rozdelenie.

Zmeny právnej formy zahŕňajú zmenu právnej formy a cezhraničnú zmenu právnej formy.

Nové zavedené inštitúty

Zákon, okrem iného, zavádza nové inštitúty ako odštiepenie, cezhraničné rozdelenie či cezhraničnú zmenu právnej formy. Nižšie si vysvetlíme zavedené inštitúty.

Odštiepením sa rozumie postup zodpovedajúci čiastočnému rozdeleniu spoločnosti, kedy rozdeľovaná spoločnosť nezaniká a jej časť sa odčleňuje do inej spoločnosti. Cieľom vnútroštátneho rozdelenia je poskytnúť spoločnostiam ďalšiu možnosť ako svoje podnikanie usporiadať.

Zákon zavádza inštitút cezhraničného rozdelenia. Tento inštitút má podporiť cezhraničnú mobilitu spoločností v Európskej únii. Cezhraničným rozdelením sa rozumie rozdelenie spoločnosti, kedy nástupníckou je novozaložená spoločnosť, zároveň aspoň jedna z�účastnená alebo nástupnícka spoločnosť je zapísaná v obchodnom alebo obdobnom registri v inom členskom štáte EÚ.

Posledným novým inštitútom je cezhraničná zmena právnej formy. Tento vyžadovaný inštitút je, rovnako ako inštitút cezhraničného rozdelenia, preklopený zo smernice smernicou (EÚ) 2019/2121. Cezhraničnou zmenou právnej formy sa rozumie, keď spoločnosť mení sídlo z jedného členského štátu do druhého, a zároveň sa mení aj jej právna forma v súlade s právnymi predpismi štátu po zmene právnej formy.

Nový zákon okrem nových pojmov a inštitútov určuje aj prípady, kedy je vnútroštátna a cezhraničná premena prípustná a kedy, naopak, nie.

Nakoľko je nová právna úprava pomerne rozsiahla a komplexná, zaslúži si určite našu hlbšiu pozornosť. V ďalších častiach nášho Právneho žurnálu sme si preto pre vás prichystali podrobnejšiu analýzu nového zákona a bližšie si prejdeme samostatne vnútroštátnu premenu spoločnosti a samostatne cezhraničnú premenu spoločnosti.

Potrebujete právnu radu? Objednajte sa na konzultáciu s právnikmi expertami našej advokátskej kancelárie.

Sledujte náš newsletter, aby ste zostali informovaní o najnovších udalostiach.